고정 헤더 영역

상세 컨텐츠

본문

반응형

펄어비스 주가 전망 및 실적 분석(ver. 22년 1분기)

주요 재무정보

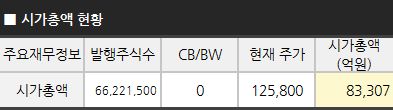

■ 시가총액

금일 기준 펄어비스의 시가총액은 8조 3,307억 원으로 코스닥 3위에 해당하는 시가총액을 보이고 있습니다. 총 발행 주식수는 66,221,500주이며 추후 주식으로 전환될 수 있는 전환사채(CB) 및 신주인수권부사채(BW)는 없습니다.

■ 매출현황

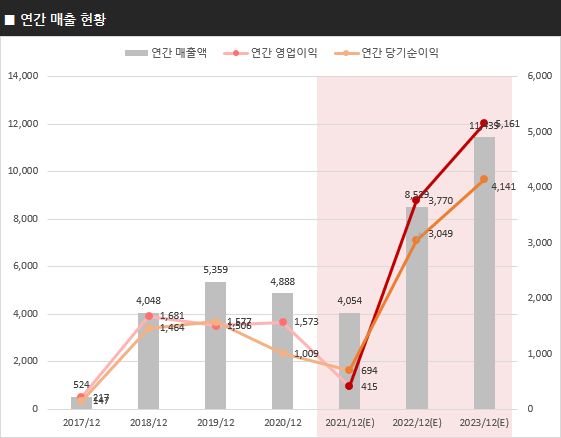

펄어비스는 지난해 매출 4,054억 원, 영업이익 415억 원, 당기순이익 694억 원을 보일 것으로 예상되고 있으며, 2022년에는 매출 8,529억 원, 영업이익 3,770억 원, 당기순이익 3,049억 원을 보이면서, 전년대비 큰 폭으로 실적이 개선될 것으로 기대되고 있습니다.

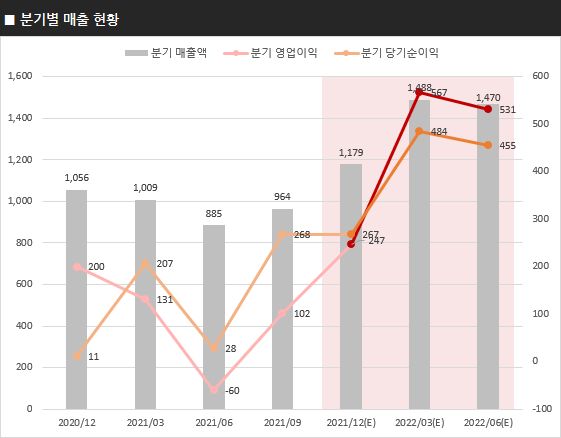

분기별로는 지난 분기(21.Q4) 매출 1,179억 원, 영업이익 247억 원, 당기순이익 267억 원을 보일 것으로 예상되고 있으며, 이번 분기(22.Q1)에는 매출 1,488억 원, 영업이익 567억 원, 당기순이익 484억 원을 보일 것으로 예상되고 있습니다.

펄어비스의 경우, 검은사막 M 중국 판호 발급, 자체 개발 엔진을 활용한 신작들, 블록체인과 메타버스 기술 적용 등 다양한 모멘텀으로 주목받고 있는데요, 이러한 모멘텀과 더불어 실적도 예상만큼 꾸준히 이어질 수 있을지 기대가 됩니다.

■ ROE/PER

펄어비스의 ROE는 지난 해 10.28%, PER은 124.29배를 보일 것으로 예상되고 있으며, 올해는 ROE 35.47%, PER은 28.34배를 보일 것으로 예상되고 있습니다. 전년대비 ROE가 증가하고 PER이 감소할 것으로 예상되는 점은 긍정적으로 보입니다.

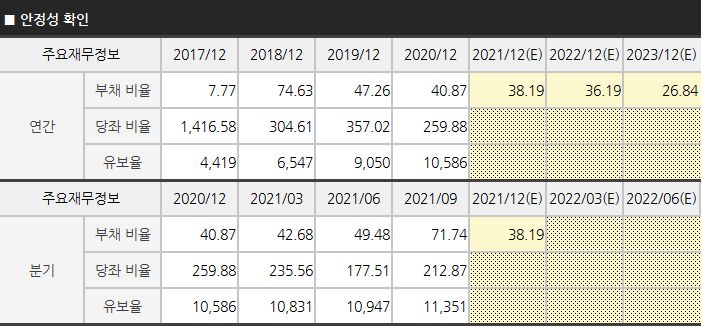

■ 안정성

최근 분기 기준 부채비율은 71.74%, 당좌비율은 212.87%, 유보율은 11,351%를 보이고 있습니다. 부채비율은 100% 이하, 당좌비율(현금성 자산 비율)은 100% 이상, 유보율(여유 자금)은 높을수록 좋은 수치로 볼 수 있는데요, 펄어비스의 재무구조는 매우 안정적으로 보입니다.

반응형

기대주가

■ 시장 멀티플 반영 기대주가

그 동안 펄어비스가 받아왔던 시장 멀티플(누적 평균치)을 반영해 봤을 때의 기대주가는 약 246,043원(Q1) / 153,282원(2022년) 정도로 나타나고 있습니다.

펄어비스의 경우, 최근 일시적으로 너무 높은 멀티플을 받아옴에 따라 보수적인 기대주가 산출을 위해 일부 기간의 높은 멀티플은 평균에 포함하지 않은 점 참고 바랍니다.

※ 시장 멀티플의 기대주가는 최근 4년/최근 4분기 영업이익과 기존 시장에서 인정받았었던 멀티플을 고려하여 산출하였습니다.

※ 연간 주가는 내년 실적을 기반으로, 분기별 주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

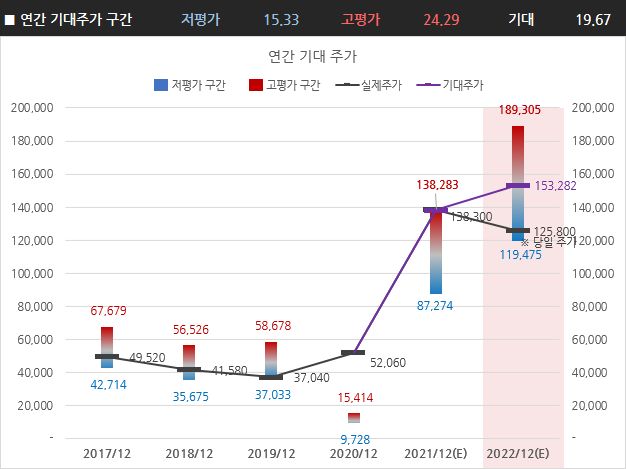

■ 연간/분기별 기대주가 구간

조금 더 객관적인 주가 현황 파악을 위해 연간/분기별로 그동안 시장에서 받았던 저평가 구간(기대↓/관심↓/악재)과 고평가 구간(기대↑/관심↑/호재)의 멀티플을 참고하여 기대주가를 산출해보았습니다.

연간으로는 낮게는 15.33에서 높게는 24.29 이상 멀티플을 받아왔으며, 분기별로는 낮게는 50.37에서 높게는 63.29 이상 멀티플을 받아왔는데요, 이 수치를 고려하여 구간별 멀티플을 적용해 본 결과 기대주가 구간은 아래와 같습니다.

산출된 기대주가를 참고해봤을 때 펄어비스의 현재 주가는 비교적 저평가 구간에 있는 것으로 보이는데요, 아무래도 올해 영업이익이 크게 개선될 것으로 예상되면서 이전 수준의 멀티플을 받을 경우 주가도 더 상승할 수 있을 것으로 예상됩니다.

다만, 분기별도 봤을 때는 최근 여러 모멘텀으로 인해 단기간에 높은 멀티플을 받으면서 기대주가 구간과 현재 주가와의 차이가 크게 나타나고 있는데요, 이는 모멘텀에 따라 멀티플이 일시적으로 상승한 것으로 만약 시장의 관심이 낮아질 경우 멀티플도 다시 낮아질 수 있기 때문에 조금은 더 보수적인 시각이 필요할 것 같습니다.

따라서, 가능한 연간 기준으로 장기적인 관점에서의 대응이 필요해 보이며, 분기별로도 컨센서스 대비해 꾸준히 실적이 이어지는지 모니터링이 필요할 것 같습니다.

※ 기대 주가 구간은 시장에서 받아왔던 저평가/고평가 멀티플을 보수적으로 고려하여 산출하였습니다.

※ 연간 기대 주가는 내년 실적을 기반으로, 분기별 기대주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

※ 기대 주가는 예상 실적을 기반으로 한 전망치로 추후 달성 실적 및 컨센서스 변화에 따라 달라질 수 있습니다.

지금까지 펄어비스의 예상 실적을 토대로 앞으로의 주가에 대해 전망해보았습니다. 오늘도 많이 부족한 인사이트지만 긴 글 읽어 주셔서 감사드리고요, 앞으로 더 꾸준히 성투하시길 바라겠습니다. 감사합니다.

* 해당 내용은 종목 이해를 위한 포스팅으로 종목 추천이 아닌 점 꼭 참고 바랍니다.

'주식' 카테고리의 다른 글

| 하나머티리얼즈 주가 전망 및 실적 분석(ver. 22년 1분기) (3) | 2022.01.11 |

|---|---|

| 현대위아 주가 전망 및 실적 분석(ver. 22년 1분기) (0) | 2022.01.10 |

| 서울반도체 주가 전망 및 실적 분석(ver. 22년 1분기) (0) | 2022.01.05 |

| LG전자 주가 전망 및 실적 분석(ver. 22년 1분기) (3) | 2022.01.03 |

| KT&G 배당금 및 주가 전망(ver. 21년 4분기) (4) | 2021.12.29 |

댓글 영역