서울반도체 주가 전망 및 실적 분석(ver. 22년 1분기)

주요 재무정보

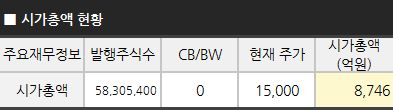

■ 시가총액

금일 기준 서울반도체의 시가총액은 8,746억 원으로 코스닥 88위에 해당하는 시가총액을 보이고 있습니다. 총 발행 주식수는 58,305,400주이며 추후 주식으로 전환될 수 있는 전환사채(CB) 및 신주인수권부사채(BW)는 없습니다.

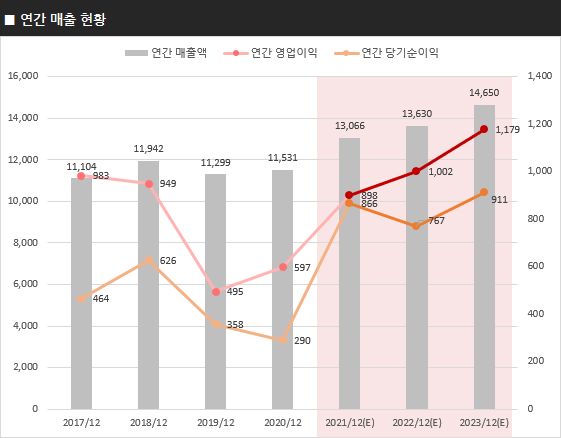

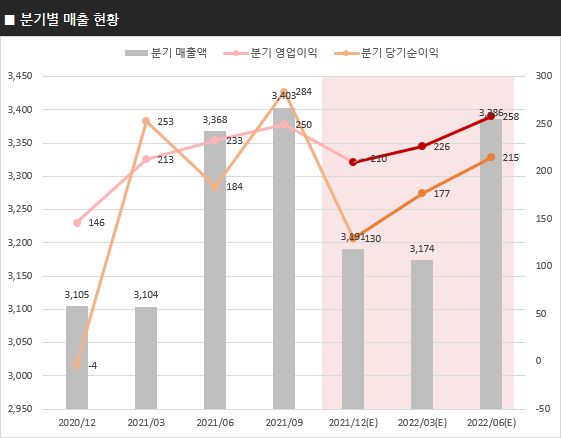

■ 매출현황

서울반도체는 지난해 매출 1조 3,066억 원, 영업이익 898억 원, 당기순이익 866억 원을 보일 것으로 예상되고 있으며, 2022년에도 매출 1조 3,630억 원, 영업이익 1,002억 원, 당기순이익 767억 원을 보이면서, 전년대비 당기순이익은 다소 감소할 것으로 보이는 반면, 매출 및 영업이익은 개선될 것으로 기대되고 있습니다.

분기별로는 지난 분기(21.Q4) 매출 3,191억 원, 영업이익 210억 원, 당기순이익 130억 원을 보일 것으로 예상되고 있으며, 이번 분기(22.Q1)에는 매출 3,174억 원, 영업이익 226억 원, 당기순이익 177억 원을 보일 것으로 예상되고 있습니다. 지난 2분기, 3분기 연달아 분기 사상 최대 매출을 기록하였는데요, 과연 이번에도 컨센서스보다 높은 매출로 최대 매출 기록을 이어갈 수 있을지 기대가 됩니다.

■ ROE/PER

서울반도체의 ROE는 지난 해 9.7%, PER은 13.22배를 보일 것으로 예상되고 있으며, 올해는 ROE 8.28%, PER은 14.54배를 보일 것으로 예상되고 있습니다. 전년대비 큰 차이는 없으나 그래도 ROE가 감소하고 PER이 소폭 올라갈 것으로 예상되는 점은 조금 아쉽게 느껴집니다.

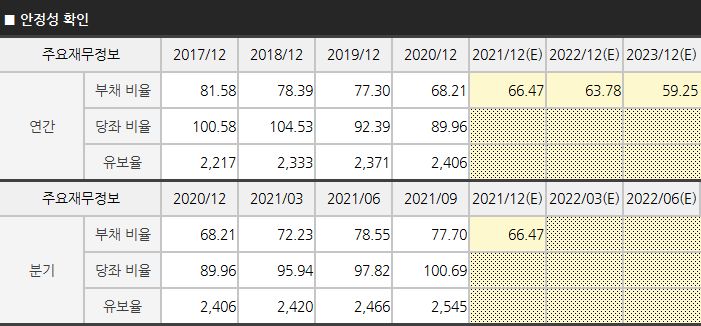

■ 안정성

최근 분기 기준 부채비율은 77.7%, 당좌비율은 100.69%, 유보율은 2,545%를 보이고 있습니다. 부채비율은 100% 이하, 당좌비율(현금성 자산 비율)은 100% 이상, 유보율(여유 자금)은 높을수록 좋은 수치로 볼 수 있는데요, 서울반도체의 재무구조는 매우 안정적으로 보입니다.

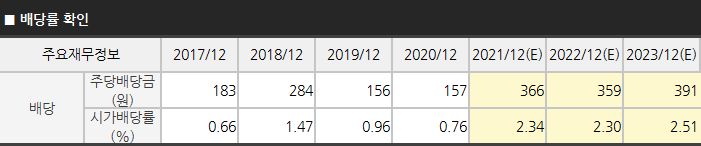

■ 배당금

서울반도체의 이번 배당금은 366원, 시가배당률은 약 2.34%로 예상되고 있습니다. 올해 높은 이익으로 이전 대비 많은 배당금을 나눠줄 것으로 예측되고 있는데요, 최근 실적 대비 주가가 다소 아쉬운 만큼 주주들을 위해 배당이라도 많이 주었으면 하는 바람입니다.

기대주가

■ 시장 멀티플 반영 기대주가

그 동안 서울반도체가 받아왔던 시장 멀티플(누적 평균치)을 반영해 봤을 때의 기대주가는 약 17,759원(Q1) / 28,105원(2022년) 정도로 나타나고 있습니다.

※ 시장 멀티플의 기대주가는 최근 4년/최근 4분기 영업이익과 기존 시장에서 인정받았었던 멀티플을 고려하여 산출하였습니다.

※ 연간 주가는 내년 실적을 기반으로, 분기별 주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

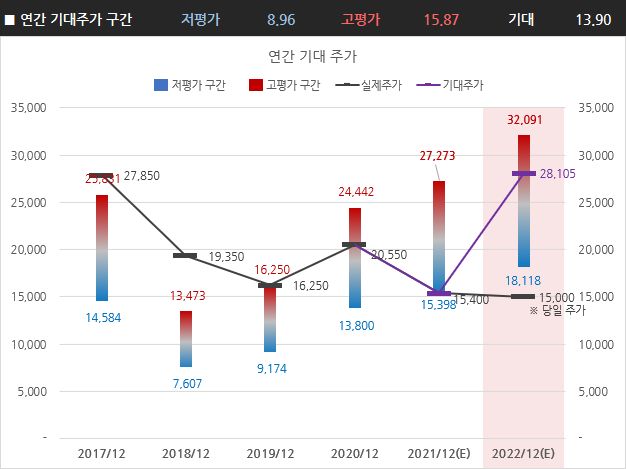

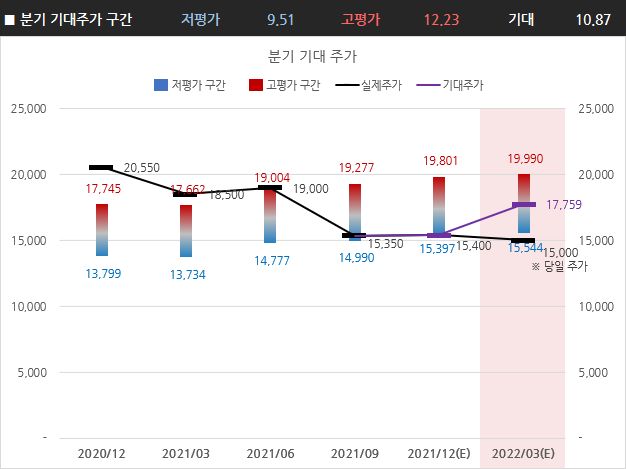

■ 연간/분기별 기대주가 구간

조금 더 객관적인 주가 현황 파악을 위해 연간/분기별로 그동안 시장에서 받았던 저평가 구간(기대↓/관심↓/악재)과 고평가 구간(기대↑/관심↑/호재)의 멀티플을 참고하여 기대주가를 산출해보았습니다.

연간으로는 낮게는 8.96에서 높게는 15.87 이상 멀티플을 받아왔으며, 분기별로는 낮게는 9.51에서 높게는 12.23 이상 멀티플을 받아왔는데요, 이 수치를 고려하여 구간별 멀티플을 적용해 본 결과 기대주가 구간은 아래와 같습니다.

산출된 기대주가를 참고해봤을 때 서울반도체의 현재 주가는 저평가 구간보다도 낮은 위치에 있는 것으로 보입니다. 지난해 기대보다 약했던 미니 LED 출하량과 더불어 OLED의 선전으로 비교적 서울반도체의 주가가 많이 하락한 것으로 보이는데요, 내년에는 전장용 LED 매출 증가와 미니 LED의 TV 적용 확대가 기대됨에 따라 주가도 다시 반등할 여력이 있지 않을까 생각됩니다.

참고로 최근 신한금융투자에서도 서울반도체 주가에 대해 연고점 대비 크게 하락한 주가는 저평가 수준이라며 투자의견을 ‘매수’로 유지하였으며, 목표 주가를 기존 1만 9,000원에서 2만 1,000원으로 올린 점도 긍정적으로 볼 수 있을 것 같습니다.

※ 기대 주가 구간은 시장에서 받아왔던 저평가/고평가 멀티플을 보수적으로 고려하여 산출하였습니다.

※ 연간 기대 주가는 내년 실적을 기반으로, 분기별 기대주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

※ 기대 주가는 예상 실적을 기반으로 한 전망치로 추후 달성 실적 및 컨센서스 변화에 따라 달라질 수 있습니다.

지금까지 서울반도체의 예상 실적을 토대로 앞으로의 주가에 대해 전망해보았습니다. 오늘도 많이 부족한 인사이트지만 긴 글 읽어 주셔서 감사드리고요, 앞으로 더 꾸준히 성투하시길 바라겠습니다. 감사합니다.

* 해당 내용은 종목 이해를 위한 포스팅으로 종목 추천이 아닌 점 꼭 참고 바랍니다.

'주식' 카테고리의 다른 글

| 현대위아 주가 전망 및 실적 분석(ver. 22년 1분기) (0) | 2022.01.10 |

|---|---|

| 펄어비스 주가 전망 및 실적 분석(ver. 22년 1분기) (4) | 2022.01.06 |

| LG전자 주가 전망 및 실적 분석(ver. 22년 1분기) (3) | 2022.01.03 |

| KT&G 배당금 및 주가 전망(ver. 21년 4분기) (4) | 2021.12.29 |

| SK 주가 전망 및 배당금 (ver.21년 4분기) (4) | 2021.12.28 |