SK 주가 전망 및 배당금(ver. 21년 4분기)

주요 재무정보

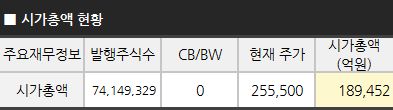

■ 시가총액

금일 기준 SK의 시가총액은 18조 9,452억 원으로 코스피 22위에 해당하는 시가총액을 보이고 있습니다. 총 발행 주식수는 74,149,329주이며 추후 주식으로 전환될 수 있는 전환사채(CB) 및 신주인수권부사채(BW)는 없습니다.

■ 매출현황

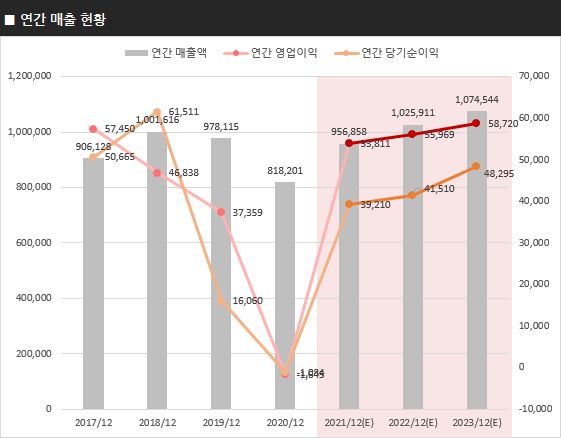

SK은 이번 해 매출 95조 6,858억 원, 영업이익 5조 3,811억 원, 당기순이익 3조 9,210억 원을 보일 것으로 예상되고 있습니다. 작년 SK이노베이션의 석유·화학제품 마진 감소 영향으로 적자를 보였으나 올해는 다시 큰 폭의 실적 성장세를 보이고 있으며, 내년에도 안정적인 실적을 이어질 것으로 기대되고 있습니다.

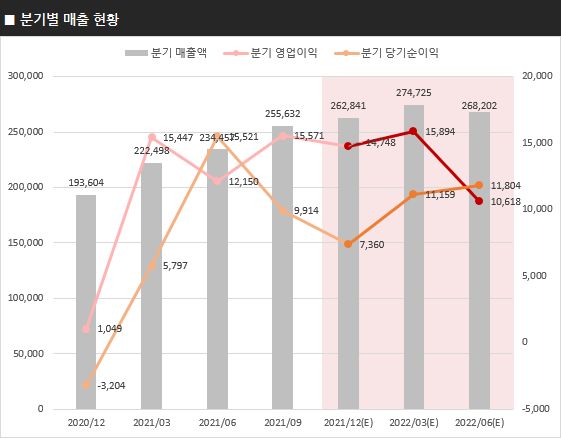

분기별로는 이번 분기 매출 26조 2,841억 원, 영업이익 1조 4,748억 원, 당기순이익 7,360억 원을 보일 것으로 예상되고 있습니다. 전 분기 대비 영업이익 및 당기순이익이 감소할 것으로 예상되는 부분은 다소 아쉽지만, 매출액이 꾸준히 증가할 것으로 보이는 점은 긍정적으로 보입니다.

■ ROE/PER

SK의 ROE는 올해 7.48%, PER은 13.01배를 보일 것으로 예상되고 있습니다. 2019년 이후 가장 좋은 수치를 보일 것으로 예상되고 있으며, 앞으로도 이익 증가와 함께 더 개선될 것으로 기대되고 있습니다.

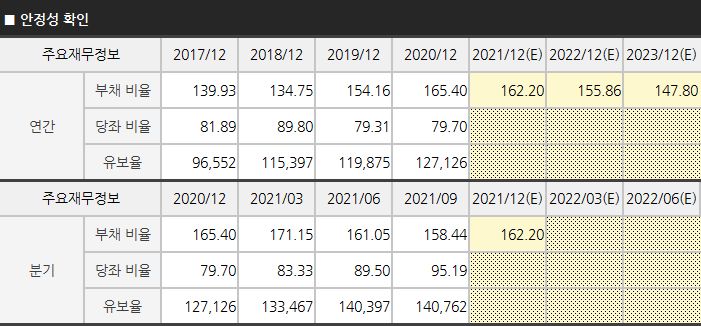

■ 안정성

최근 분기 기준 부채비율은 158.44%, 당좌비율은 95.19%, 유보율은 140,762%를 보이고 있습니다. 부채비율은 100% 이하, 당좌비율(현금성 자산 비율)은 100% 이상, 유보율(여유 자금)은 높을수록 좋은 수치로 볼 수 있는데요, SK의 경우 부채비율이 다소 높은 것은 아쉽지만 유보율이 높은 점은 주주 친화적인 정책도 기대해 볼 수 있지 않을까 생각됩니다.

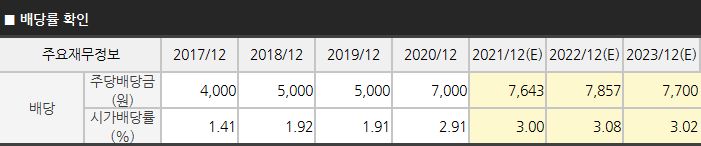

■ 배당금

SK는 이번 해 배당금은 7,643원, 시가배당률은 약 3%로 예상되고 있습니다. 작년에 배당금이 7,000원으로 상승하면서 지주사 출범 이후 최대 규모의 배당을 해주었었는데요, 올해도 많은 이익이 예상 되는만큼 배당금도 조금 더 늘었으면 하는 바람입니다.

참고로 SK의 경우, 분기 배당으로 상반기에 1,500원을 지급함에 따라 연말 기준 배당금은 연간 총배당금에서 분기 배당금을 제외한 금액으로 배당되는 점 참고 바랍니다.

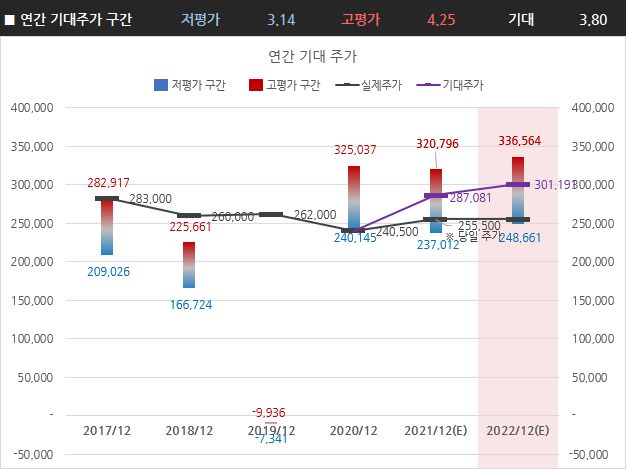

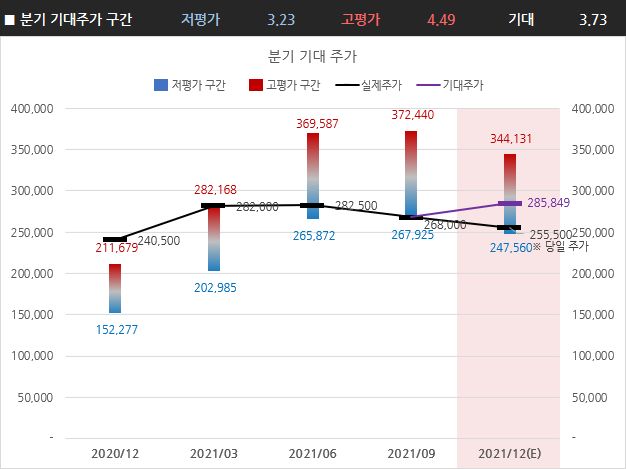

기대주가

■ 시장 멀티플 반영 기대주가

그동안 SK가 받아왔던 시장 멀티플(누적 평균치)을 반영해 봤을때의 기대주가는 약 285,849원(Q4) / 301,191원(2022년) 정도로 나타나고 있습니다.

※ 시장 멀티플의 기대주가는 최근 4년/최근 4분기 영업이익과 기존 시장에서 인정받았었던 멀티플을 고려하여 산출하였습니다.

※ 연간 주가는 내년 실적을 기반으로, 분기별 주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

※ SK의 경우, 시장 멀티플 산출을 위해 -멀티플은 평균에서 제외하였습니다.

■ 연간/분기별 기대주가 구간

조금 더 객관적인 주가 현황 파악을 위해 연간/분기별로 그 동안 시장에서 받았던 저평가 구간(기대↓/관심↓/악재)과 고평가 구간(기대↑/관심↑/호재)의 멀티플을 참고하여 기대주가를 산출해보았습니다.

연간으로는 낮게는 3.14에서 높게는 4.25 이상 멀티플을 받아왔으며, 분기별로는 낮게는 3.23에서 높게는 4.49 이상 멀티플을 받아왔는데요, 이 수치를 고려하여 구간별 멀티플을 적용해 본 결과 기대주가 구간은 아래와 같습니다.

산출된 기대주가를 참고해봤을 때 SK의 현재 주가는 저평가 구간 부근에 있는 것으로 보입니다.

2021년 초 급등 이후 거의 1년간 기간 조정을 받아오고 있는데요, (1) 지배구조 단순화 및 첨단소재, 바이오, 그린, 디지털 등 4 대 핵심사업 투자가 본격화되고 있다는 점, (2) SK에서도 장기적으로 기업가치를 시총 140조까지 높이겠다고 공언한 점 (3) 최근 기업가치 대비 이전보다 더 낮은 밸류에이션을 받아왔다는 점 등을 고려해보면 분명 장기적인 투자 매력은 있는 종목이 아닌가 생각됩니다.

※ 기대 주가 구간은 시장에서 받아왔던 저평가/고평가 멀티플을 보수적으로 고려하여 산출하였습니다.

※ 연간 기대 주가는 내년 실적을 기반으로, 분기별 기대주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

※ 기대 주가는 예상 실적을 기반으로 한 전망치로 추후 달성 실적 및 컨센서스 변화에 따라 달라질 수 있습니다.

지금까지 SK의 예상 실적을 토대로 앞으로의 주가에 대해 전망해보았습니다. 오늘도 많이 부족한 인사이트지만 긴 글 읽어 주셔서 감사드리고요, 앞으로 더 꾸준히 성투하시길 바라겠습니다. 감사합니다.

* 해당 내용은 종목 이해를 위한 포스팅으로 종목 추천이 아닌 점 꼭 참고 바랍니다.

'주식' 카테고리의 다른 글

| LG전자 주가 전망 및 실적 분석(ver. 22년 1분기) (3) | 2022.01.03 |

|---|---|

| KT&G 배당금 및 주가 전망(ver. 21년 4분기) (4) | 2021.12.29 |

| 대한항공 주가 전망 및 실적 분석(ver. 21년 4분기) (10) | 2021.12.22 |

| 스튜디오드래곤 주가 전망 및 실적 분석(ver. 21년 4분기) (6) | 2021.12.20 |

| 에스엘 주가 전망 및 배당금(ver. 21년 4분기) (0) | 2021.12.20 |