고정 헤더 영역

상세 컨텐츠

본문

반응형

대한항공 주가 전망 및 실적 분석(ver. 21년 4분기)

주요 재무정보

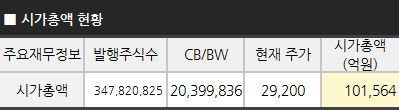

■ 시가총액

금일 기준 대한항공의 시가총액은 10조 1,564억 원으로 코스피 42위에 해당하는 시가총액을 보이고 있습니다. 총 발행 주식수는 347,820,825주이며 추후 주식으로 전환될 수 있는 전환사채(CB)가 20,399,836주 확인되고 있습니다.

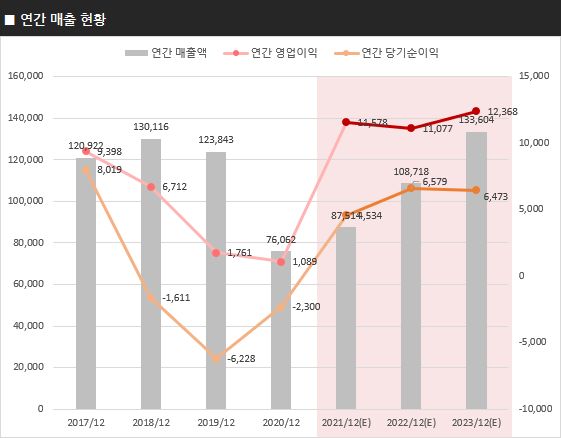

■ 매출현황

대한항공은 이번 해 매출 8조 7,514억 원, 영업이익 1조 1,578억 원, 당기순이익 4,534억 원을 보일 것으로 예상되고 있습니다. 올해 항공 화물에서 호황을 보이면서 영업이익이 큰 폭으로 증가할 것으로 보이며, 내년에도 국제선 정상화는 다소 어려울 것으로 예상되나 항공화물의 호황은 이어질 것으로 기대되고 있습니다.

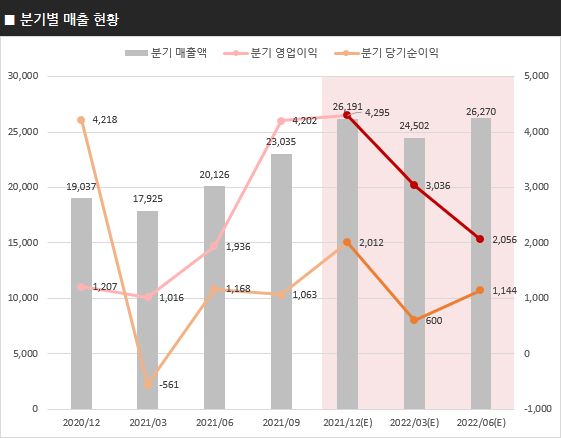

분기별로는 이번 분기 매출 2조 6,191억 원, 영업이익 4,295억 원, 당기순이익 2,012억 원을 보일 것으로 예상되고 있습니다. 지난 2~3분기 컨센서스 대비 높은 실적을 보이면서 계속해서 어닝 서프라이즈를 기록했었는데요, 4분기에도 주요 품목의 수출 증가로 인해 항공 화물의 호황이 이어지면서 높은 실적을 보여줄 것으로 기대되고 있습니다.

■ ROE/PER

최근 몇 년간 당기순손실로 인해 ROE 및 PER을 통한 평가가 어려웠었는데요, 올해 흑자로 전환되면서 대한항공의 ROE은 8.89%, PER은 19.56배를 보일 것으로 예상되고 있습니다. 분기별로도 ROE 및 PER이 개선되고 있어 긍정적으로 보입니다.

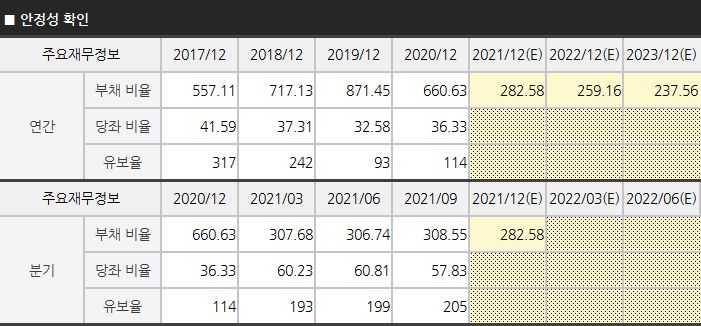

■ 안정성

최근 분기 기준 부채비율은 308.55%, 당좌비율은 57.83%, 유보율은 205%를 보이고 있습니다.

부채비율은 100% 이하, 당좌비율(현금성 자산 비율)은 100% 이상, 유보율(여유 자금)은 높을수록 좋은 수치로 볼 수 있는데요,

대한항공의 재무상태는 사실상 좋아 보이지는 않습니다. 재무상태가 좋지 않을 경우, 유증을 하거나 추가적인 회사채 발행을 할 수도 있기 때문에 항상 보수적인 대응이 필요할 것 같습니다.

반응형

기대주가

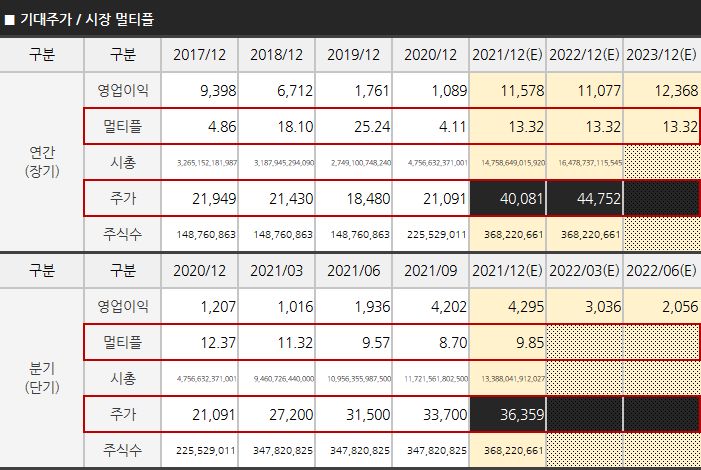

■ 시장 멀티플 반영 기대주가

그동안 대한항공이 받아왔던 시장 멀티플(누적 평균치)을 반영해 봤을때의 기대주가는 약 36,359원(Q4) / 40,081원(2021년) 정도로 나타나고 있습니다.

※ 시장 멀티플의 기대주가는 최근 4년/최근 4분기 영업이익과 기존 시장에서 인정받았었던 멀티플을 고려하여 산출하였습니다.

※ 연간 주가는 내년 실적을 기반으로, 분기별 주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

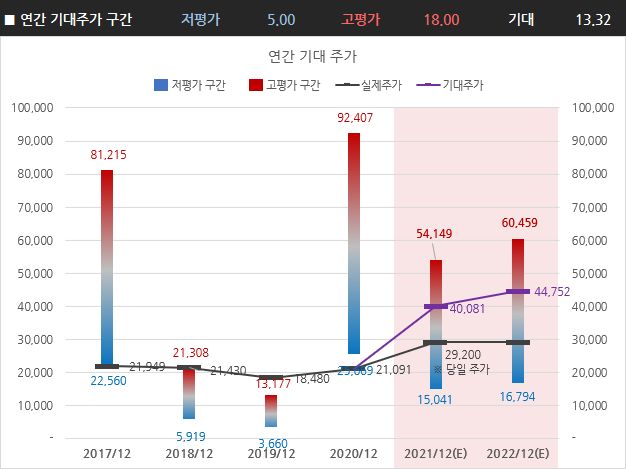

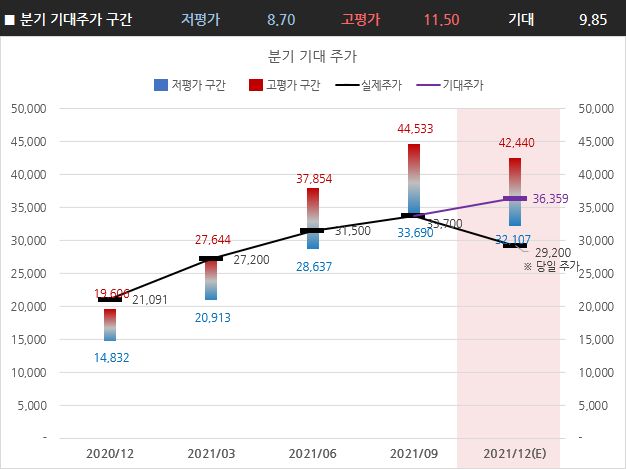

■ 연간/분기별 기대주가 구간

조금 더 객관적인 주가 현황 파악을 위해 연간/분기별로 그 동안 시장에서 받았던 저평가 구간(기대↓/관심↓/악재)과 고평가 구간(기대↑/관심↑/호재)의 멀티플을 참고하여 기대주가를 산출해보았습니다.

연간으로는 낮게는 5.00에서 높게는 18.00 이상 멀티플을 받아왔으며, 분기별로는 낮게는 8.70에서 높게는 11.50 이상 멀티플을 받아왔는데요, 이 수치를 고려하여 구간별 멀티플을 적용해 본 결과 기대주가 구간은 아래와 같습니다.

산출된 기대주가를 참고해봤을 때 대한항공의 현재 주가는 저평가 구간 부근에 있는 것으로 확인됩니다.

최근 오미크론으로 인한 위드 코로나의 불발과 항공 운임의 하락 우려로 주가도 영향을 받은 것으로 예상되는데요, 실적만큼은 꾸준히 이어지고 있는 만큼 주가가 급락할 때마다 조금씩 모아가는 전략도 나쁘지 않아 보입니다.

다만, 대한항공의 경우, 코로나 상황에 따라 변동성도 크고, 재무 상태도 다소 리스크가 있는 만큼 가능한 보수적인 대응이 필요할 것 같습니다.

※ 기대 주가 구간은 시장에서 받아왔던 저평가/고평가 멀티플을 보수적으로 고려하여 산출하였습니다.

※ 연간 기대 주가는 내년 실적을 기반으로, 분기별 기대주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

※ 기대 주가는 예상 실적을 기반으로 한 전망치로 추후 달성 실적 및 컨센서스 변화에 따라 달라질 수 있습니다.

지금까지 대한항공의 예상 실적을 토대로 앞으로의 주가에 대해 전망해보았습니다. 오늘도 많이 부족한 인사이트지만 긴 글 읽어 주셔서 감사드리고요, 앞으로 더 꾸준히 성투하시길 바라겠습니다. 감사합니다.

* 해당 내용은 종목 이해를 위한 포스팅으로 종목 추천이 아닌 점 꼭 참고 바랍니다.

'주식' 카테고리의 다른 글

| KT&G 배당금 및 주가 전망(ver. 21년 4분기) (4) | 2021.12.29 |

|---|---|

| SK 주가 전망 및 배당금 (ver.21년 4분기) (4) | 2021.12.28 |

| 스튜디오드래곤 주가 전망 및 실적 분석(ver. 21년 4분기) (6) | 2021.12.20 |

| 에스엘 주가 전망 및 배당금(ver. 21년 4분기) (0) | 2021.12.20 |

| LG이노텍 주가 전망 및 실적 분석 (ver.21년 4분기) (6) | 2021.12.15 |

댓글 영역