삼성전자 주가 전망 및 실적 분석 (ver.21년 4분기)

주요 재무 정보

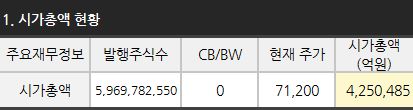

■ 시가총액

금일 기준 삼성전자의 시가총액은 425조 485억 원으로 코스피 1위에 해당하는 시가총액을 보이고 있습니다. 총 발행 주식수는 5,969,782,550주이며 추후 주식으로 전환될 수 있는 전환사채(CB) 및 신주인수권부사채(BW)는 없습니다.

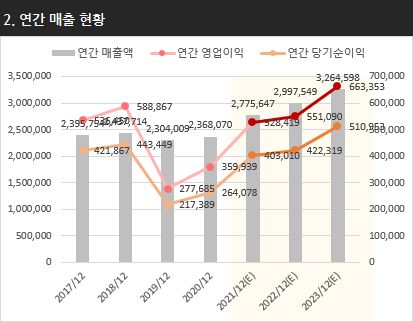

■ 매출 현황

삼성전자은 이번 해 매출 277조 5,647억 원, 영업이익 52조 8,419억 원, 당기순이익 40조 3,010억 원을 보일 것으로 예상되고 있습니다. 2019년을 저점으로 매년 실적이 개선되고 있으며, 특히 올해 큰 폭의 성장을 보여줄 것으로 기대되고 있습니다.

분기별로는 21년 4분기 매출 74조 6,743억 원, 영업이익 15조 780억 원, 당기순이익 11조 2,893억 원을 보일 것으로 예상되고 있습니다. 최근 3분기 매출이 73조 9,792억 원으로 발표되면서 분기 기준 사상 최대 실적을 보였는데요, 이 추이대로라면 2018년에 기록했던 연간 최대 매출도 크게 상회하는 사상 최대 매출을 기록할 것으로 예상되고 있습니다.

■ ROE/PER

삼성전자의 ROE는 이번 해 14.18%, PER은 12.18배를 보일 것으로 예상되고 있습니다. 분기별로도 ROE, PER이 개선되는 추이를 보임에 따라 긍정적으로 보입니다.

■ 배당률

연말이 다가오면서 점점 배당주의 시즌이 돌아오고 있는데요, 삼성전자의 경우, 2021년 분기별 361원씩 배당을 해주고 있으며, 연말까지 최대 1,667원의 배당을 줄 것으로 기대되고 있습니다. 지난해 2021년~2023년까지 주주 환원 정책으로 잉여현금흐름의 50%를 환원하겠다고 공시했었는데요, 이번 4분기에도 특별 배당금이 지급될 수 있을지 기대가 되고 있습니다.

기대주가

■ 시장 멀티플 반영 기대주가

그동안 삼성전자가 받아왔던 시장 멀티플을 반영해 봤을 때의 기대주가는 약 86,044원(Q4) ~ 84,795원(2021년) 정도로 나타나고 있습니다.

※ 시장 멀티플의 기대주가는 최근 3년/최근 4분기 영업이익과 기존 시장에서 인정받았었던 멀티플을 고려하여 산출하였습니다.

※ 연간 주가는 내년 실적을 기반으로, 분기별 주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

■ 고평가/저평가 멀티플 반영 기대주가

개인적으로 적정 기대주가는 위에서 산출했던 시장 멀티플과 더불어 해당 종목의 모멘텀이나 해당 산업의 멀티플 등을 고려한 기대 멀티플(개인 주관)을 반영하여 산출했었는데요,

조금 더 객관적인 기대주가 산출을 위해 그동안 시장에서 받았던 저평가 구간(기대↓/관심↓/악재)과 고평가 구간(기대↑/관심↑/호재)과 멀티플을 고려하여 기대주가 구간을 산출해보았습니다.

삼성전자의 경우, 낮게는 8에서 높게는 10까지 멀티플을 받아왔는데요, 이 수치를 고려하여 멀티플을 적용해 본 결과 연간/분기별 기대주가 구간은 아래와 같습니다.

※ 기대 주가 구간은 시장에서 받아왔던 최저 멀티플과 최고 멀티플을 참고하여 산출하였습니다.

※ 연간 기대 주가는 내년 실적을 기반으로, 분기별 기대주가는 6개월 이후 실적까지 고려하여 산출하였습니다.

※ 기대 주가는 예상 실적을 기반으로 한 전망치로 추후 달성 실적 및 컨센서스 변화에 따라 달라질 수 있습니다.

산출된 기대주가를 참고해봤을 때 삼성전자의 현재 주가는 저평가 구간보다도 많이 낮은 위치에 있는 것으로 보이는데요, 아무래도 최근 전체 주식 시장의 조정과 더불어 내년 초 반도체 시장에 대한 우려까지 이어지면서 단기적으로 주가가 많이 떨어진 것으로 보입니다. 다만, 반도체는 메타버스, 자율주행 등 다양한 시장의 확장으로 매년 커질 것으로 예상되고 있고, 무엇보다 최근 D램 가격 인하폭의 감소와 더불어 피크아웃 이슈도 점차 해소되고 있는 만큼 조금 더 장기적인 관점에서 본다면 다시 주가가 점진적으로 회복될 수 있지 않을까 생각됩니다.

오늘은 삼성전자의 기대 실적을 토대로 앞으로의 주가에 대해 전망해보았습니다. 오늘도 많이 부족한 인사이트지만 긴 글 읽어 주셔서 감사드리고요, 앞으로 더 꾸준히 성투하시길 바라겠습니다. 감사합니다.

* 해당 내용은 종목 이해를 위한 포스팅으로 종목 추천이 아닌 점 꼭 참고 바랍니다.

'주식' 카테고리의 다른 글

| 네이버 주가 전망 및 실적 분석 (ver.21년 4분기) (1) | 2021.11.25 |

|---|---|

| 카카오 주가 전망 및 실적 분석 (ver.21년 4분기) (0) | 2021.11.24 |

| 서울반도체 주가 전망 및 실적 분석 (ver.21년 3분기) (0) | 2021.10.15 |

| LG전자 주가 전망 및 실적 분석 (ver.21년 3분기) (0) | 2021.09.23 |

| 기아차 주가 전망 및 실적 분석 (ver.21년 3분기) (0) | 2021.09.14 |